21 år och butikschef

Denis Manasiev Vukotic driver Teknikmagasinet mot nya framgångar!

Payup? Låter som ännu en låneförmedlare...

Namnet förvirrade oss först. Payup – låter som något man får när man redan är sen med betalningen, inte som en tjänst som ska hjälpa en. Men när vi grävde djupare förstod vi poängen: Det handlar inte om att du ska betala upp. Det handlar om att äntligen få bankernaatt paya upp – att leverera konkurrenskraftiga villkor istället för att räkna med att du aldrig orkar jämföra.

Och det är exakt där Payup skiljer sig från alla andra sajter som lovar att "hjälpa dig hitta rätt lån".

Vad vi gjorde

Vi hade en klassisk sits: tre snabblån från coronatiden (du vet hur det är), ett kreditkort på 80 000 kr som aldrig riktigt betalats av, och ett billån med en ränta vi inte vågade räkna på. Tillsammans cirka 180 000 kr spridda på fem ställen, med en genomsnittlig ränta på över 16%.

Tanken var att samla allt i ett samlingslån. Men här började det bli intressant.

Det första som slog oss: Ingen vill ha våra uppgifter

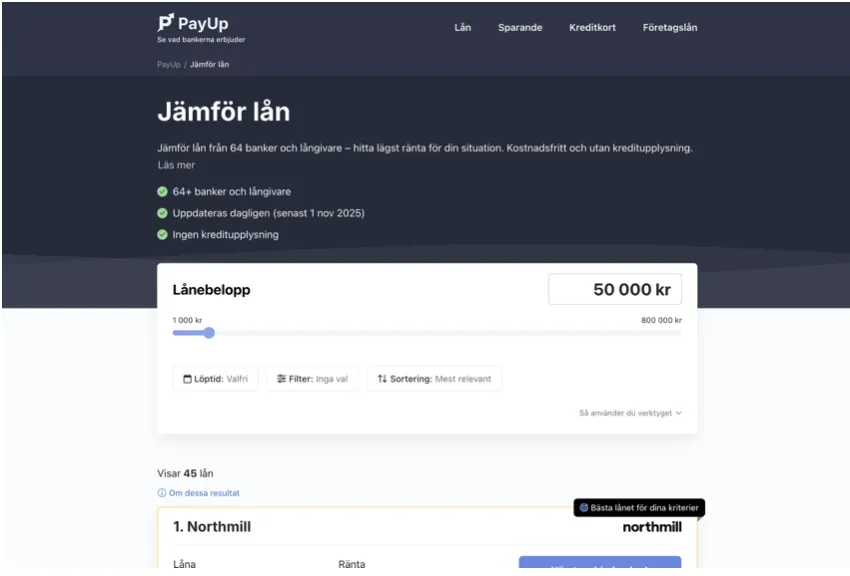

De flesta sajter vi testade ville ha personnummer, e-post och BankID direkt. Payup? Ingenting. Nada. Du anger bara belopp, väljer löptid, och får se hela marknaden.

Ingen UC-förfrågan. Ingen registrering. Ingen spårning.

Vi kollade med deras integritetspolicy för att dubbelkolla – och ja, det stämmer faktiskt. Payup är ingen låneförmedlare. De säljer inte dina uppgifter till banker. Visst, de får provision från vissa banker – men sorteringen bestämmer du själv, inte vem som betalar mest.

Konkret fördel för dig: Du kan faktiskt testa vad som finns utan att riskera din kreditvärdighet eller att bli nedspammad av telefonförsäljare i tre månader.

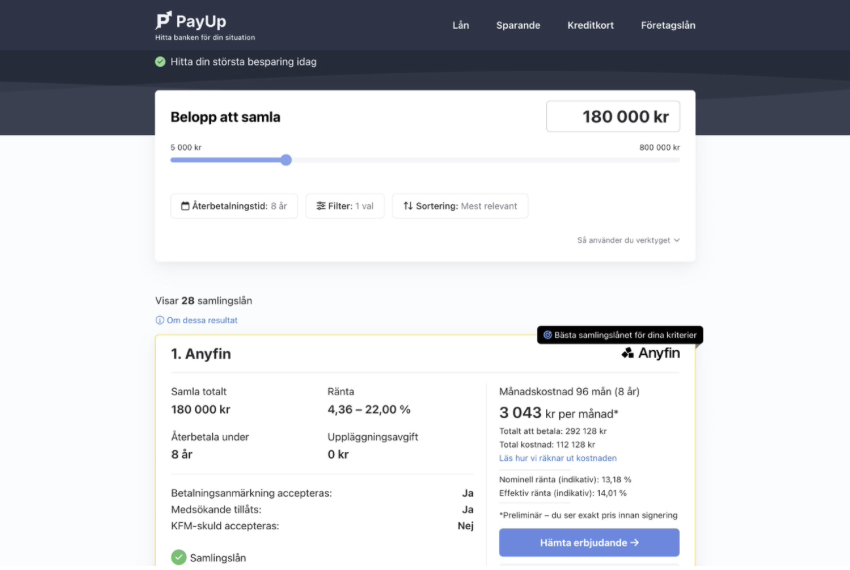

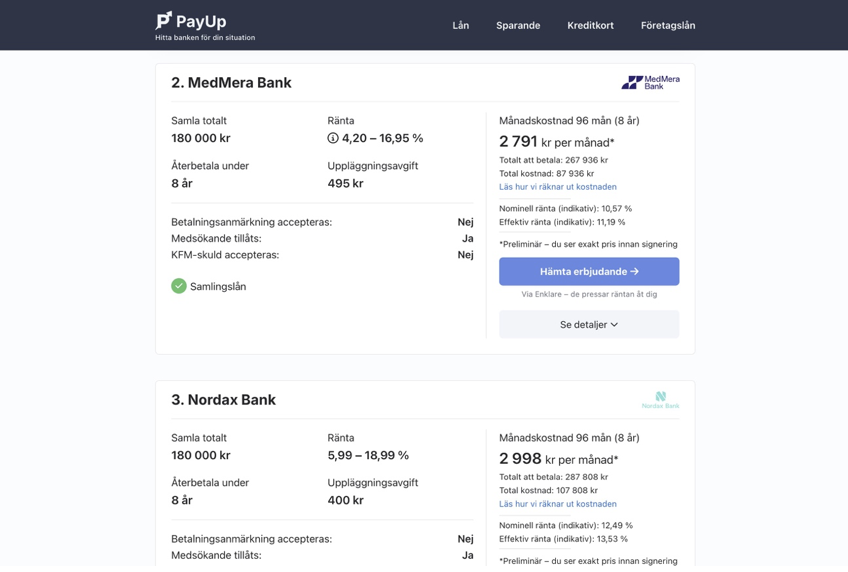

Vi hittade en skillnad på 47 000 kronor

När vi matade in våra 180 000 kronor över 8 år visade Payup 38 olika banker – inte bara de tre-fyra som dyker upp överst på Google.

Det billigaste alternativet låg på 4,95% i ränta (via en låneförmedlare som kontaktar flera banker åt en). Det dyraste på 22%. Skillnaden i total återbetalning? 47 312 kronor.

Samma lån. Samma återbetalningstid. Nästan 50 000 kronor i skillnad.

Här är den konkreta nyttan med PayUp: Transparens som faktiskt betyder något. Varje bank visar:

Ingen dold information. Ingen "kontakta oss för offert". Allt synligt innan du ens klickar vidare.

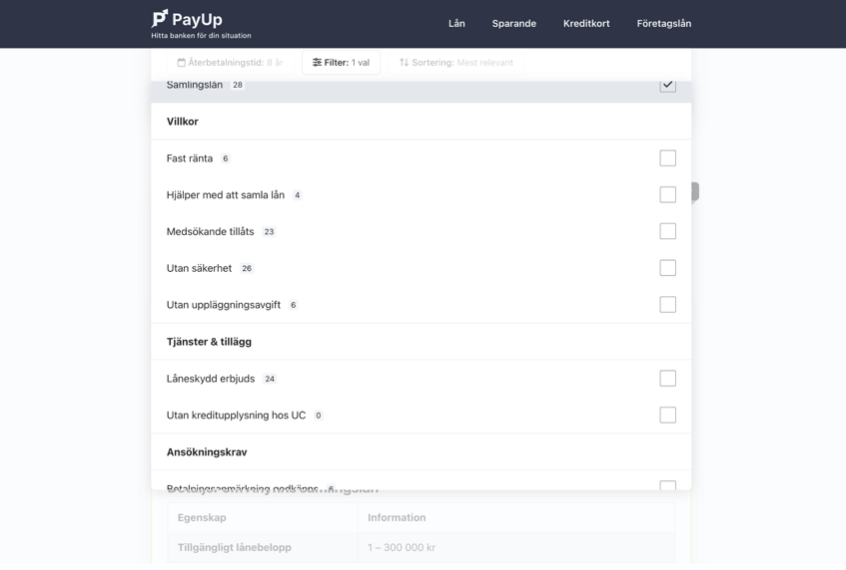

Det smartaste filtret: "Hjälper med att samla lån"

En detalj som visar att någon faktiskt tänkt: Du kan filtrera på banker som specifikt hjälper till att samla lån.

Varför spelar det roll? För att vissa banker säger "visst, vi ger dig 180 000 kr" – men sen måste du själv logga in på fem olika ställen och betala av de gamla lånen. Andra banker tar hela processen och löser det åt dig. De betalar direkt till dina gamla långivare så att du slipper hålla på.

Det står tydligt vilka som gör vad. Igen: konkret information som sparar tid och huvudvärk.

Vi valde... två olika vägar

Här blev det intressant. Payup visar både direktbanker (där du ansöker direkt hos banken) och låneförmedlare (som skickar din ansökan till flera banker samtidigt).

Vi testade båda:

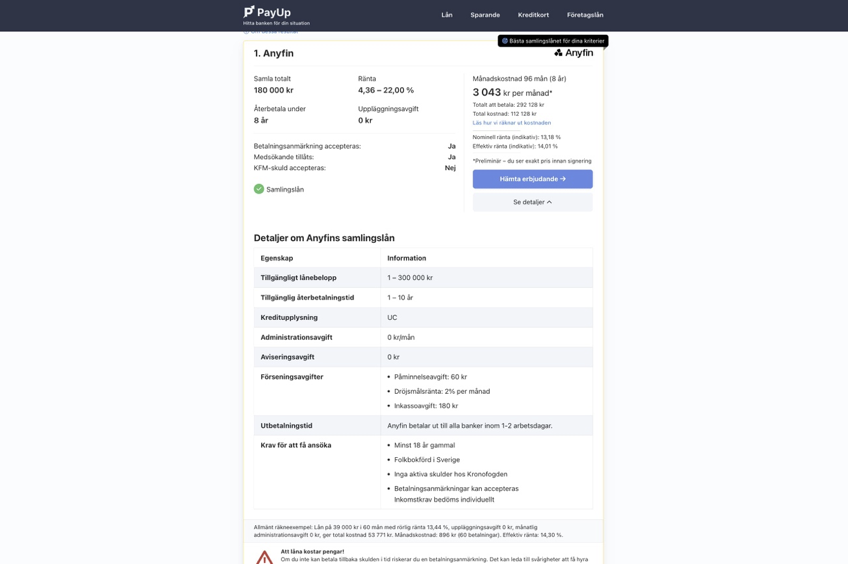

Alternativ 1: Direkt hos Anyfin (4,36–22% ränta)

Klickade vidare till Anyfin direkt från Payup. Ansökte med BankID. Fick besked på 4 minuter. Godkänt på 14,2% – inte perfekt, men betydligt bättre än våra gamla lån.

Alternativ 2: Via låneförmedlaren Advisa

Fyllde i en ansökan som gick till 34 banker. Fick fyra erbjudanden tillbaka inom ett dygn. Det bästa låg på 11,8%.

Den stora poängen: PayUp visar båda vägarna transparent. Ingen dold agenda. De får provision från vissa – men listar ändå alla, även de som inte ger dem en krona.

Vad som också stack ut

1. Räkneverktyget som faktiskt fungerar

Många sajter har en låneräknare. Payups visar inte bara månadskostnad – den räknar ut total återbetalning, effektiv ränta och hur mycket extra du betalar i uppläggnings- och aviavgifter.

2. Dagsaktuella räntor

All info uppdateras dagligen från bankernas egna sajter. Vi dubbelkollade tre banker - stämde på decimalen.

3. Inga skrämseltaktiker

Ingen "11 personer tittar på detta lån just nu"-taktik. Ingen nedräkningstimer. Bara ren information.

4. Fungerar för svåra situationer

Du kan filtrera på:

Det visar vilka banker som faktiskt kan hjälpa, inte bara de som vill ha perfekta kunder.

Så, är Payup perfekt?

Nej. Några saker vi saknade:

Men för att vara helt ärlig: Detta är det närmaste man kommer en konsumentvänlig jämförelsetjänst vi sett inom lån i Sverige.

Vad vi sparade

Vi valde till slut lånet på 11,8% via Advisa. Jämfört med våra gamla lån:

Besparing: 613 kronor per månad. Över 8 år blir det 58 848 kronor.

Och vi slapp hålla reda på fem olika inloggningar, fem olika betaldatum, fem olika aviavgifter.

Slutsatsen

Payup är inte revolutionerande i sin teknologi – det är revolutionerande i sin ärlighet.

Ingen vill ha dina uppgifter i onödan. Ingen trycker på dig att ansöka. Ingen gömmer de dåliga alternativen. Det är bara en rak lista över vad som faktiskt finns, sorterat efter vad duprioriterar.

Det är så här alla jämförelsetjänster borde fungera – men nästan ingen gör.

Om du ska samla lån, byta lån eller bara kolla om du betalar för mycket: Börja på Payup. Det tar tre minuter att se hela marknaden. Ingen fälla. Ingen krångel.

Äntligen får bankerna paya upp – och du får behålla pengarna.

Testperiod: Oktober 2025

Testlån: 180 000 kr sammanslagning av konsumtionskrediter

Resultat: 58 848 kr i besparing över 8 år

Betyg: 8,5/10 – bästa opartiska jämförelsetjänsten vi testat

Payup.se är gratis att använda och tar ingen kreditupplysning vid jämförelse. Ansök endast hos de långivare du faktiskt är intresserad av.

Sponsrade artiklar

Artiklar publicerade på webbplatsen som inte är märkta redaktionellt är betalda samarbeten.